Notícias

Simples Nacional a partir de 2017 pagará até 22,5% sobre o ganho de capital

Empresa optante pelo Simples Nacional deve ficar às alíquotas de Imposto de Renda aplicáveis sobre ganho de capital.

Empresa optante pelo Simples Nacional deve ficar às alíquotas de Imposto de Renda aplicáveis sobre ganho de capital.

Desde 1º de janeiro de 2017 a alíquota do Imposto de Renda sobre o ganho de capital está vinculada ao valor. Até 2016 a alíquota era fixa, 15%.

O aumento da alíquota ocorreu com a publicação da Lei nº 13.259/2016, que alterou ao artigo 21 da Lei nº 8.981/1995.

Confira:

|

Imposto |

A partir de 1º de janeiro de 2017 O ganho de capital percebido por jurídica optante pelo Simples Nacional (LC 123/2006) em decorrência da alienação de bens e direitos de qualquer natureza sujeita-se à incidência do imposto sobre a renda, com as seguintes alíquotas: |

|

15,0% |

sobre a parcela dos ganhos que não ultrapassar R$ 5.000.000,00 (cinco milhões de reais); |

|

17,50% |

sobre a parcela dos ganhos que exceder R$ 5.000.000,00 (cinco milhões de reais) e não ultrapassar R$ 10.000.000,00 (dez milhões de reais); |

|

20,00% |

sobre a parcela dos ganhos que exceder R$ 10.000.000,00 (dez milhões de reais) e não ultrapassar R$ 30.000.000,00 (trinta milhões de reais) |

|

22,50% |

sobre a parcela dos ganhos que ultrapassar R$ 30.000.000,00 (trinta milhões de reais). |

Art. 21 da Lei nº 8.981, de 20 de janeiro de 1995, com a nova redação dada pela Lei nº 13.259/2016.

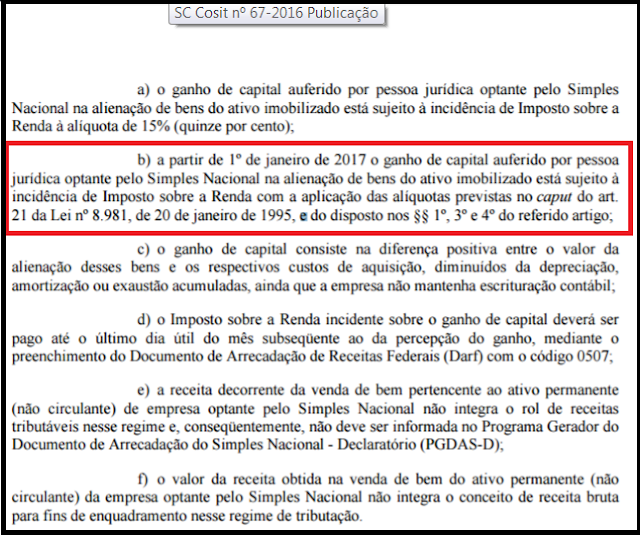

A seguir conclusão emitida pela Receita Federal através da Solução COSIT 67/2016, que trata sobre o ganho de capital auferido por pessoa jurídica optante pelo Simples Nacional na alienação de bens do ativo imobilizado.

Links Úteis

Indicadores diários

| Compra | Venda | |

|---|---|---|

| Dólar Americano/Real Brasileiro | 5.9869 | 5.9889 |

| Euro/Real Brasileiro | 6.3012 | 6.3171 |

| Atualizado em: 28/11/2024 11:02 | ||

Indicadores de inflação

| 08/2024 | 09/2024 | 10/2024 | |

|---|---|---|---|

| IGP-DI | 0,12% | 1,03% | 1,54% |

| IGP-M | 0,29% | 0,62% | 1,52% |

| INCC-DI | 0,70% | 0,58% | 0,68% |

| INPC (IBGE) | -0,14% | 0,48% | 0,61% |

| IPC (FIPE) | 0,18% | 0,18% | 0,80% |

| IPC (FGV) | -0,16% | 0,63% | 0,30% |

| IPCA (IBGE) | -0,02% | 0,44% | 0,56% |

| IPCA-E (IBGE) | 0,19% | 0,13% | 0,54% |

| IVAR (FGV) | 1,93% | 0,33% | -0,89% |